上海唐都企业管理咨询有限公司

上海唐都企业管理咨询有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

景顺基金发文称,近期,一家全球规模最大的人工智能芯片制造商引发了市场波动,让市场开始怀疑人工智能的投资热潮是否已经结束。随着近期数份报告突显出这项技术的局限性和不足,有关人工智能革命带来经济效益的质疑声日益高涨。相反,有关对人工智能的过高期望已达到顶峰,虽然这些预期尚未获得确凿的证据证明,该技术能够带来生产力的提升。更重要的是,可能正在步入投资者幻想破灭的时期,不过一旦宏观经济效益开始显现,这种怀疑就会随之消散。

人工智能(AI)–一个仍有大幅增长空间的投资主题

从市场角度而言,初步的回撤可能是近期投资狂热过后的“健康喘息”。总括而言,不认为人工智能会成为另一个市场炒作的科技泡沫。

分析表明,人工智能投资主题具有多年的持续性,而且仍有很大的增长空间,尽管人工智能相关股票的上升轨迹可能会不太平稳。

的确,有关新科技的炒作因其类似泡沫的特征而更容易遭到质疑,正如1990年代末的互联网泡沫。

尽管人工智能泡沫有朝一日或许会破灭,但短期内不会发生。当前人工智能泡沫仍有很大的膨胀空间。

现时,美国人工智能相关股票的估值保持高企,但估值合理,而且可能进一步上升。市场对人工智能的乐观情绪将有可能重现,并在明年进一步推动美国股市上涨。

一场由数码化、大数据及人工智能领导的工业革命

整体而言,人工智能技术将推动全球几乎所有经济体的全要素生产率显著提高,尽管各个国家的进程和影响可能各异。

甚至认为,世界正在经历由数码化、大数据、自动化和人工智能引领的另一场工业革命。

当然,技术发展与其对整体生产力的影响之间可能存在着滞后性,因为这些技术的好处需要时间才能渗透到经济当中。

此外,各国的基础设施(包括监管和法律框架)必须进行调整,以便充分发挥每项新科技的潜力。

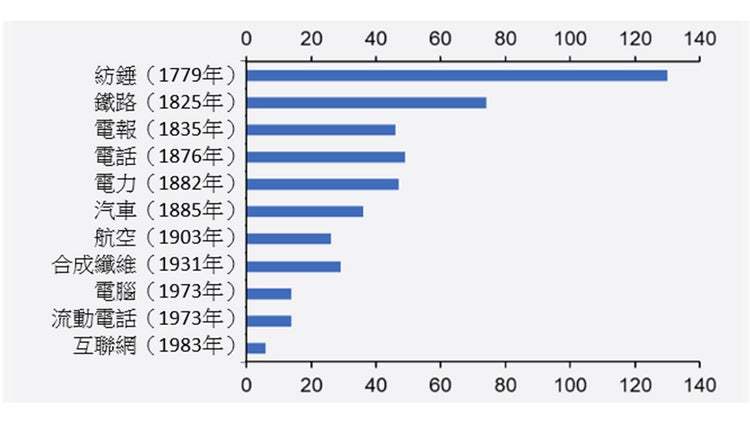

回顾过去,在1980年代末和1990年代的信息及通讯技术 (ICT)革命中,核心技术在历经约10年的发展才在市场中占据一席之地,而直至1990年代中期,其影响才广泛显现。

1990年代中期,由于ICT推动生产力提升,美国经济增速达到1980年代的两倍。但如下图所示,技术采用的滞后期逐渐缩短。

图:技术采用的滞后期(年)

资料来源:Comin & Mestieri,2018年

资料来源:Comin & Mestieri,2018年

因此,虽然蒸汽机从发明到普遍采用可能需要约70年的时间,但历史表明,人工智能的采用速度将更快。

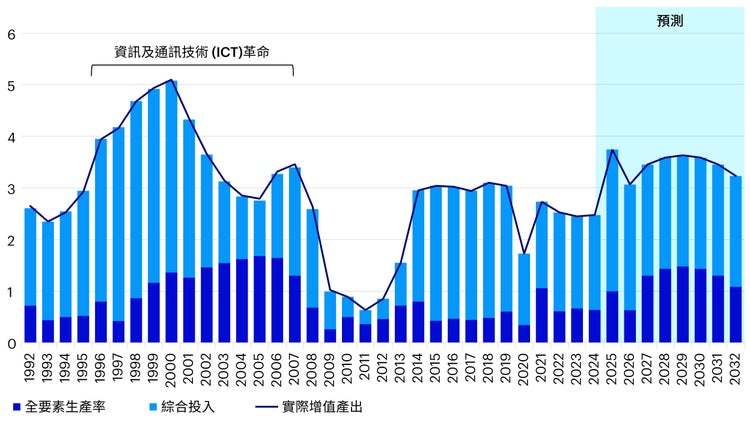

已有迹象显示,人工智能已开始促进企业加大资本支出投资,且市场普遍认为,人工智能有望于未来十年期通过提升生产力,使美国每年GDP增速提高1.5个百分点。

图:生成式人工智能有望推动生产力跃升,并促进GDP增长

资料来源:Macrobond、美国劳工统计局生产力数据库及景顺环球市场策略部

资料来源:Macrobond、美国劳工统计局生产力数据库及景顺环球市场策略部

人工智能对全球造成的影响

美国无疑仍在领跑世界,而欧洲未必会延续前两次科技革命的瞩目表现。许多新兴市场正在积极拥抱前沿科技。

尽管人工智能投资热潮席卷全球,但人工智能对已发展市场的影响可能较新兴市场更为明显,尤其是就劳动力市场而言。

这是由于新兴市场的人口结构更加年轻、劳动力供应更多、资本密集度较低、人力资本发展不成熟以及经济体主要以制造业为中心。

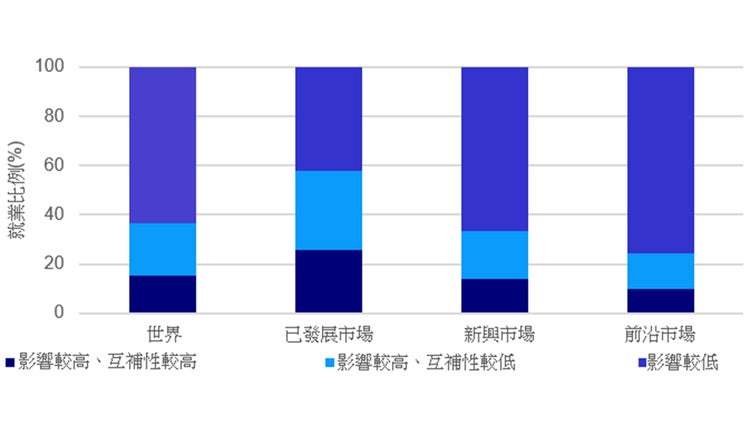

部分数据亦可证明有关结论——国际货币基金组织预计,在已发展经济体,60%的就业岗位可能受到人工智能的影响,相比之下,在新兴市场和低收入国家,这一数字分别为40%和26%3。

图:新兴及前沿市场面临的因人工智能而失业的风险低于已发展市场

资料来源:国际货币基金组织、国际劳工组织,截至2024年1月16日。

资料来源:国际货币基金组织、国际劳工组织,截至2024年1月16日。

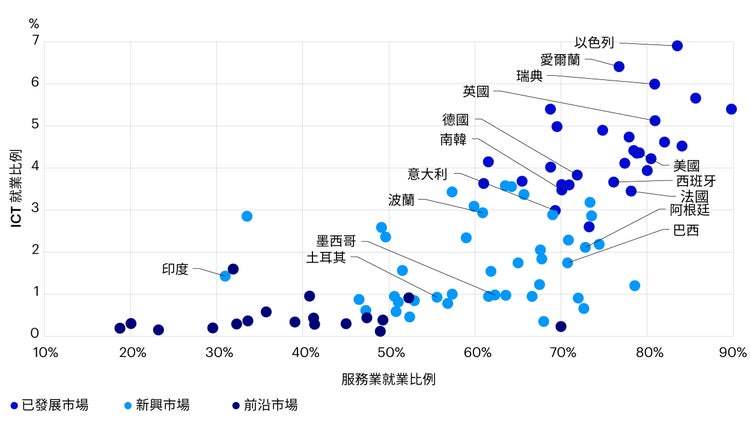

图:新兴市场服务业就业与ICT的相关性低于已发展市场,但印度、拉丁美洲等市场明显例外

资料来源:国际货币基金组织、国际劳工组织,截至2024年1月16日。

资料来源:国际货币基金组织、国际劳工组织,截至2024年1月16日。

然而,虽然人工智能对新兴市场的影响程度较弱,但其带来的意义未必会低于已发展市场。

大部分与人工智能开发相关的人力资本和研发费用由已发展市场经济体承担。

这代表着新兴市场可以将人工智能作为一种跨越式发展工具,采用最先进的解决方案,同时节省高昂的技术开发成本。印度、以色列、韩国和中国等国家已相继开始采用这一策略。

适时采用人工智能,加上岗位流失风险有限,将使新兴市场经济体在全球技术格局中占据更有利的位置,并重大地改变现有的投资前景。

即使如此,人工智能采用者捕捉价值的机会最大。将人工智能价值链分为三个部分:支援基础设施、人工智能架构和人工智能采用者。

支援基础设施代表专用硬件和平台,人工智能架构指用于培训和部署的工具和系统,而人工智能采用者则代表主要使用人工智能集成软件应用的企业和职能部门。

目前全球可能正处于前两个组成部分之间的阶段,尚未清楚人工智能将以何种方式被广泛采用,以及它将如何改变长期的经济格局。

投资启示-科技行业

如前所述,正处于人工智能时代的开端,该主题市场的主要驱动力来自支援基础设施和人工智能架构这两大组成部分。

因此,半导体、半导体设备、大规模数据中心和数据基建股票近期出现上涨。

相信这些板块在短期内将继续成为已发展市场和新兴市场经济体人工智能市场的催化剂。

尽管市场猜测随着美国最大型科技股飙升至创纪录水平,可能会出现潜在的科技股泡沫,但至少短期内不太可能发生这种情况。

已发展市场的科技板块热度颇高,但未至于过热,因为“七巨头”的市盈率接近40倍,只有“四骑士”(Dell、Microsoft、Intel、Cisco)的一半,后者于2000年代科技泡沫最鼎盛时期的市盈率超过80倍。市值最大的6家公司的市盈率最高一度达到64倍。

图:美国股票过去12个月与2000年代科技泡沫时期的市盈率对比

资料来源:彭博,截至2024年7月4日

资料来源:彭博,截至2024年7月4日

此外,科技公司强劲的盈利亦为人工智能的长期牛市提供了支撑。

市场近期经历了一次健康的修正,因为投资者对创新技术带来的长期影响进行了重新评估,但不认为这是放弃人工智能主题的理由。

相反,这应会为科技行业更可持续的增长奠定基础。

鉴于相关指标显示美国和其他已发展市场国家对人工智能基建组件的内需向好,仍偏重相关板块。

投资启示– 新兴市场

新兴市场方面,今年下半年的市场环境将尤为利好中国台湾和韩国股票。这两个市场的指数内科技行业的权重均相当之高。

虽然中国台湾人工智能相关股票的估值并不便宜,但盈利正逐渐改善,将继续观察,以待市场大幅回调时寻找买入机会。

近期,中国台湾和韩国市场的表现出现了明显分化。截至目前,中国台湾加权股价指数已飙升30%,而韩国综合股价指数表现逊色。

虽然两者在全球芯片供应方面均处于领先地位,但韩国半导体公司并未享受到中国台湾同业所享有的人工智能溢价。这可能是买入韩国科技股的良好时机。

投资启示— 长期资金流向与风险因素

从长远来看,预计资金将从设备和基建流向人工智能集成软件应用领域。

与4G问世时的情况类似,相信随着人工智能持续快速应用,以人工智能为核心、基于应用程序的新经济时代将会兴起。

但应谨记,任何新技术都伴随着风险。鉴于人工智能工具的强大功能,前所未见的网络安全案例可能很快会出现。

因此,看好网络安全和信息科技咨询服务的前景。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069上海唐都企业管理咨询有限公司